客服熱線:400-615-8698

網銀與非銀行類網上支付用戶對比分析

來源:CNNIC

當前,網上支付手段已經多種多樣,不過總的來說,按照渠道可分為網上銀行支付和非銀行類網上支付,前者如中國工商銀行、中國建設銀行等,后者如支付寶、財付通、快錢等,后者也稱為第三方支付機構。雖然使用非銀行類網上支付也需要有銀行賬號,兩者有緊密相關性,但畢竟作為間接和直接支付渠道,兩類渠道畢竟有其不同之處,那么什么樣的人更喜歡用哪類渠道支付呢?換句話說,就是,這兩類支付渠道的用戶有什么不同之處呢?

數據來源于中國互聯網數據平臺2013年3月份17家網上銀行和24家非銀行類網上支付網站的用戶訪問記錄。數據分析結果如下:

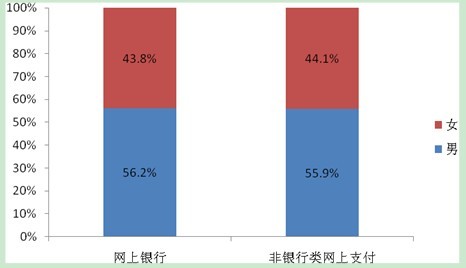

第一,從性別來看,兩類渠道的用戶結構,基本一致。網上銀行男女比例為56.2:43.8,非銀行類網上支付男女比例為55.9:44.1。

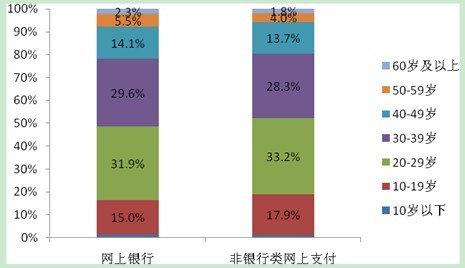

第二,從年齡來看,兩類渠道的用戶結構,有明顯差異。網上銀行的用戶年紀比非銀行類網上支付用戶較大。網上銀行用戶中“10-19歲”、“20-29歲”用戶所占的比例都低于非銀行類網上支付用戶中的比例;網上銀行用戶中“30-39歲”、“40-49歲”、“50-59歲”、“60歲及以上”用戶所占的比例都高于非銀行類網上支付用戶中的比例。原因可能有兩點:一是,雖然網上支付屬于新興事物,但銀行則是傳統事物,且銀行多是國有機構,中老年人相對較為信任銀行;二是,銀行與很多企事業單位都有合作關系,如代發工資等,對于工作多年的中老年人來說,幾乎人人都擁有至少一個銀行的賬戶,在此基礎上,使用該銀行的網上銀行業務便是很自然的事,非銀行類網上支付則無此便利條件。

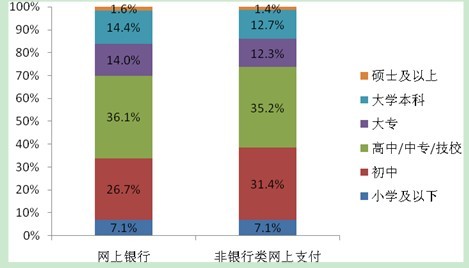

第三,從學歷來看,兩類渠道的用戶結構,也有較大差異。網上銀行用戶學歷比非銀行類網上支付用戶較高。網上銀行用戶中“初中”學歷所占的比例低于非銀行類網上支付用戶中的比例;網上銀行用戶中“高中/中專/技校”、“大專”、“大學本科”、“碩士及以上”學歷所占的比例都高于非銀行類網上支付用戶中的比例。原因可能在于:非銀行類網上支付操作方便,且這種方便性很好地傳達給用戶,使得低學歷用戶網民更傾向于選擇使用非銀行類網上支付。

綜上所述,在網上支付競爭中,銀行不要滿足于已有的各種便利條件,要面向更廣大的網民,親民一些,主動服務,提升服務質量。