客服熱線:400-615-8698

無論是P2P模式還是手機銀行,作為新金融業態,是經濟社會發展到一定階段的必然產物,是對傳統金融模式的一種補充,很大程度上推動了傳統金融體系的創新和發展。

當你進行網絡購物,通過網絡完成支付,當你轉賬不再去柜臺辦理,當你通過手機來查詢銀行卡資金動態或者完成交易,當你不再去銀行借貸而是通過網絡達成目的……那么,你已經在體驗甚至是享受互聯網金融的便利。

網上購物、網上支付、網上轉賬、網上炒股、網上借貸……互聯網已經深入到金融生活的方方面面。

這背后是強大數據的推動。CNNIC數據顯示,截止2012年底,我國使用網上銀行的用戶規模達2.21億,其中手機網上銀行用戶規模達5,407萬人,網上支付的用戶規模達到2.21億,其中手機支付用戶5531萬。

便捷、低成本成為互聯網金融崛起的關鍵。它以勢不可擋之力影響著人類的金融模式。這是一種顛覆,更可能是場變革。

P2P模式的襲擊和誘惑

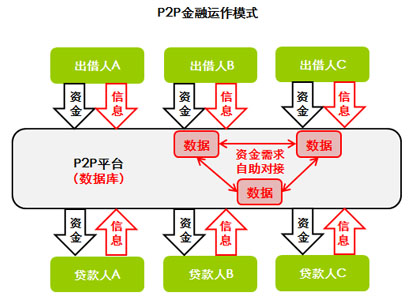

互聯網金融模式目前主要表現為手機銀行和P2P融資模式。P2P融資模式自2006年以來風靡全球,成為最受歡迎的互聯網金融模式。它主要針對那些信用良好但缺少資金的大學生、工薪階層和微小企業主等,以低門檻、低渠道成本、風險分散、直接透明等優點廣受歡迎。目前涉足這一領域的有阿里巴巴、騰訊、京東商城、蘇寧等,也有在此背景下誕生的新的互聯網公司,如齊放網、宜信網、拍拍貸等。

P2P模式為何如此受青睞?因為中國約99%的企業為中小企業,他們已經成為我國經濟發展和技術創新的重要基石。而困擾中小企業,更明確的說,是小微企業發展的重要因素就是“融資”困難。相對于傳統融資方式,互聯網時代供需雙方可以直接聯系和交易,不需要任何中介就可以完成,而且信息幾乎完全對稱,互聯網金融的交易成本降低,交易可能性邊界也極度擴大,這些優勢都是傳統銀行無法媲美的。

圖片來源:艾瑞

再來看P2P模式對科技企業的誘惑。P2P信貸公司年收益水平達10%以上,較銀行存款、銀行理財產品、貨幣型基金等收益高出1倍以上;此外,P2P行業領先者的壞賬率可控制在2%以下,平行甚至低于銀行平均水平。以阿里巴巴小額貸款為例,公開信息顯示,截止到2011年底,阿里小貸壞賬率僅為交易額的0.76%。如果假定阿里小貸的平均貸款期限是半年,則壞賬率僅為0.38%,遠低于同期整個銀行業約0.6%的壞賬率。另有業內人士預測,截至2012年6月末,阿里金融的貸款總額超過260億元,年化利率是18%。阿里小貸毛利率在15%左右。如果假定這些貸款的平均時間是半年,阿里金融的貸款毛利將高達39億元。這超過了阿里巴巴2012財年的5.36億美元凈利潤。在低壞賬率優勢下,小額貸款顯然是門賺錢的買賣。

傳統銀行奮起直追

如果說第三方支付對傳統金融的觸擊僅僅是隔靴搔癢,那么P2P模式以及移動支付的崛起對傳統金融的撼動已經達到警鐘長鳴之效。傳統金融機構已經不得不正視這一新時代的到來,并將互聯網融合納入未來的重要戰略。

轉變思維并行動起來,傳統金融改革已經箭在弦上。以銀行為例,民生銀行、包商銀行、哈爾濱銀行在2012年4月份成立“亞洲金融聯盟”,發力多元化的微貸業務。此外,2012年6月28日,建行低調地啟動了其電子商務金融服務平臺 “善融商務”。截止到2012年底,半年時間里善融商務企業商城已累計成交35億元,線上融資達到近10億元;2012年9月份,招行聯手手機制造商HTC推出“國內銀行在移動支付產業新標準下的首款移動支付產品”;交行、中行也分別推出了“交博匯”、“云購物”。

銀行做電商,無論是B2C還是B2B,在其整體業務中搭載更多的金融服務才是發展重點,銀行希望盡可能多地收集客戶信息。銀行電子商務不僅是增加一條服務渠道,也是對其原有業務模式以互聯網為依托的重新改造。

借用中國平安集團董事長馬明哲的一句話,科技行業對傳統金融業已經帶來“毀滅性的沖擊”。傳統金融業最大的競爭對手已經不是其他傳統金融企業,而是現代科技行業。

企業“自律”為先 顛覆言之過早

縱觀全球,經濟發展離不開金融業態的推陳出新。無論是P2P模式還是手機銀行,作為新金融業態,是經濟社會發展到一定階段的必然產物,是對傳統金融模式的一種補充,很大程度上推動了傳統金融體系的創新和發展。

但由于政策層面尚存在立法滯后和監管不到位的問題,很大程度上導致P2P借貸公司跑路的案例接連不斷,至今許多P2P模式公司依然冒著打“擦邊球”的風險;此外,互聯網金融企業面臨的最大尷尬就是主體地位不明確。雖然政策在推動互聯網金融,給予了科技企業增長空間,但是目前互聯網企業進入金融領域依然存在牌照問題。

互聯網金融目前存在的諸多問題已經引起相關部門和機構的高度重視。比如今年兩會期間,全國政協委員、交銀施羅德基金公司副總經理謝衛就提交了《關于規范發展互聯網金融幾點建議的提案》,建議結合互聯網金融發展的新情況,加快互聯網金融相關法律法規體系建設。與此同時,也有業內人士認為,互聯網金融模式剛剛起步,不要急于推行統一政策,否則會阻礙創新和發展。

總體來看互聯網企業在金融領域雖嶄露頭角,但資金實力和對金融領域的理解都不及傳統金融機構,像中國平安等向互聯網遷移的步伐正日益加快,而且多年戰略已卓有成效。對于P2P模式為代表的科技企業而言,在產業發展處于灰色地帶時期,無論政策是放寬還是收緊,企業首先應該做到的是自律。未來互聯網金融是誰的天下,尚言之過早。